Comment mettre en place le registre des actionnaires en SAS ?

Le registre des actionnaires en SAS se compose du registre de mouvements de titres et du compte d’actionnaires. Généralement confiée au président de la SAS, la tenue de ce (…)

@Matteo Ianniello, Business Developer

Le capital social d’une SAS se compose d’actions, qui offrent aux actionnaires des droits politiques (droit de vote aux assemblées) et financiers (droit à dividendes).

Les actions sont réparties entre les actionnaires en fonction de leur apport dans le capital, c’est-à-dire à concurrence de leur participation.

La cession d’actions en SAS consiste ainsi pour l’actionnaire cédant à vendre ou à donner la propriété de tout ou partie des titres qu’il possède à :

Lorsque la cession est matérialisée par une vente avec paiement d’une somme d’argent, il s’agit d’une cession à titre onéreux.

Lorsque la cession ne donne pas lieu au paiement d’un prix, il s’agit d’une cession à titre gratuit.

La cession d’actions est peu encadrée au sein des SAS, dans l’optique de permettre aux actionnaires, notamment aux actionnaires fondateurs, de faire entrer et sortir facilement des investisseurs dans le capital, à l’occasion de tours de table.

De nombreux motifs peuvent vous mener à donner ou à vendre vos actions de SAS, comme :

Vous n’avez pas à réaliser de formalités au greffe pour la cession d’actions en SAS. Vous êtes simplement tenu d’effectuer des ordres de mouvements de titres auprès de la société, et qu’elle mette le registre des mouvements de titres à jour suite à la transaction.

Si la liberté est de mise dans les cessions d’actions en SAS, mieux vaut rédiger certains documents comme la promesse de cession et l’acte de cession, afin d’assurer une sécurité juridique maximale à l’opération.

Dématérialisez vos ordres de mouvements avec Izikap

Si la SAS constitue une structure juridique très prisée des entrepreneurs, c’est pour la souplesse dans la rédaction des statuts juridiques et la liberté qu’elle accorde aux actionnaires pour entrer et sortir de la société.

Aucun texte de loi ne prévoit de règles relatives aux formalités à accomplir pour la cession de titres de la SAS. La cession est donc libre sur son principe, sur son prix et sur le choix des actionnaires.

Toutefois, les statuts juridiques peuvent venir restreindre la liberté de cession d’actions en SAS par le biais de certaines clauses.

C’est pourquoi le premier réflexe à adopter lorsque vous souhaitez vendre vos titres, c’est de consulter les statuts juridiques pour vérifier s’il existe ou non :

Avec ce document, le cédant (vendeur) s’engage à vendre ou à donner un certain nombre d’actions à un cessionnaire (acquéreur) à un prix déterminé à l’avance. Il est facultatif.

Si la rédaction d’un acte de cession d’actions n’est pas une formalité obligatoire en SAS, c’est parce que le transfert de propriété des titres s’effectue tout simplement par un virement de compte à compte.

La société débite les actions sur le compte du cédant et les crédite sur le compte du cessionnaire.

C’est cette inscription en compte qui rend la cession opposable aux autres actionnaires, à la société et aux tiers.

Toutefois, pour des raisons de preuve en cas de litige, il est recommandé de rédiger un acte de cession d’actions, qui mentionne :

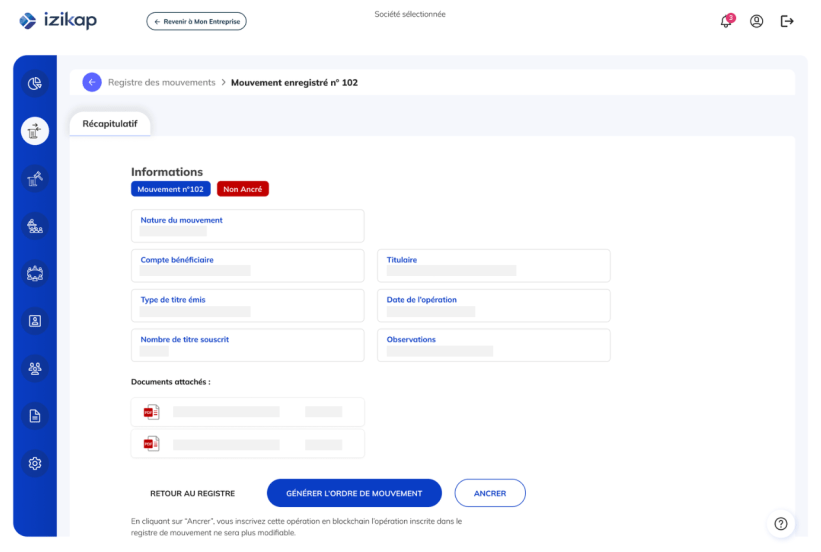

L’ordre de mouvements de titres (ODM) matérialise la volonté de céder les actions et est à l’origine de leur transfert de propriété.

Concrètement, le vendeur donne l’ordre à la société d’inscrire les actions sur le compte de l’acquéreur et de les supprimer du sien.

Le document qui formalise l’ODM comporte généralement des mentions comme :

À la place de l’inscription en compte grâce à l’ODM, il est possible de matérialiser la cession de titres financiers par une inscription sur un dispositif d’enregistrement électronique partagé (DEEP). Nous vous en reparlerons juste en dessous.

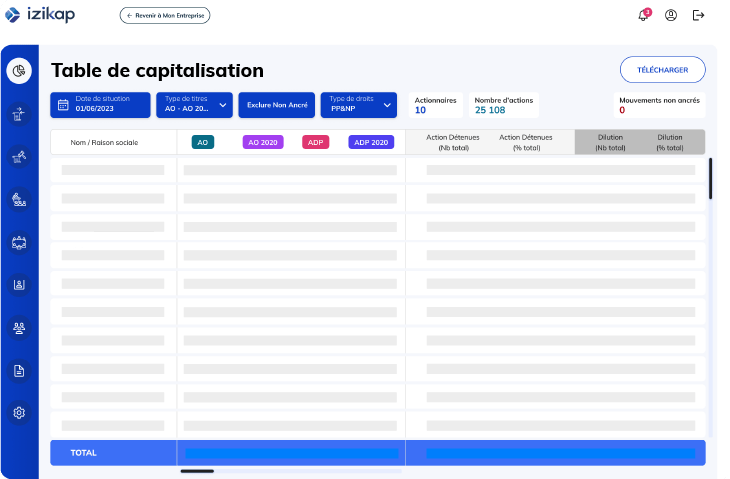

Le registre de mouvements de titres est un document qui synthétise les cessions d’actions au sein d’une SAS, par ordre chronologique. Ce registre est aussi utilisé pour remplir la table de capitalisation, qui dresse le portrait de l’actionnariat de la société à un moment T. Le registre de mouvements de titres doit ainsi être mis à jour à chaque modification dans la détention du capital social de la SAS.

Traditionnellement, le registre prend la forme d’un journal dont les pages sont paraphées et cotées par le greffe du tribunal de commerce. Comme les ODM, il peut être tenu sur un DEEP.

Le DEEP est une blockchain qui enregistre les informations relatives à chaque cession d’actions, en ajoutant les données nouvelles à l’historique des anciennes. Il peut être public ou privé, comme c’est le cas pour Izikap.

Le logiciel Izikap vous permet de réaliser et de stocker les informations relatives aux cessions d’actions sur un support dématérialisé. De cette manière :

Soulignons aussi que la table de capitalisation se met à jour automatiquement en fonction des cessions enregistrées sur Izikap.

Ultime formalité de la cession d’actions en SAS : l’enregistrement et le paiement des droits applicables. Deux possibilités :

Vous devez donc payer des droits d’enregistrement au fisc. À nouveau, deux possibilités :

Dématérialisez vos registres d’entreprise demandez une démo personnalisée

Vous n’avez pas à réaliser de formalités au greffe pour la cession d’actions en SAS. La rédaction du protocole d’accord, de la promesse de cession et de l’acte de cession n’est pas obligatoire, mais conseillée, pour des raisons de sécurité juridique. Il faut passer un ordre de mouvement de titres, mettre à jour le registre des mouvements de titres et enregistrer la cession auprès du fisc pour payer les droits correspondants.

La cession d’actions de SAS doit être enregistrée au service des impôts car elle donne lieu au paiement d’une taxe. La déclaration s’effectue soit par enregistrement de l’acte de cession au service des impôts, soit sur le site impots.gouv.fr, soit sur le formulaire Cerfa 2759.

Partager la page :