Dématérialisation des convocations d'assemblée générale : comment faire ?

A minima, les sociétés commerciales et civiles doivent organiser une assemblée générale une fois par an pour présenter et approuver les comptes (...)

Fréquents dans les start-up, les BSPCE visent à intéresser les salariés, les dirigeants et les administrateurs à la croissance d’une société. Ils consistent en un intéressement au capital, par le biais d’attribution de bons d’achat d’actions. La loi prévoit une taxation favorable de la cession des titres, si la condition d’ancienneté de 3 ans est respectée. Focus sur la fisité des BSPCE !

BSPCE est un acronyme signifiant « Bons de Souscription de Parts de Créateur d’Entreprise ».

Les BSPCE constituent une catégorie de stock-options (options sur titres) attribués gratuitement aux :

Les BSPCE ne sont pas des actions, mais des bons d’achat qui permettent à leurs bénéficiaires d’acquérir des actions de la société :

Les BSPCE peuvent être attribués uniquement par des sociétés par actions :

Ces sociétés doivent par ailleurs remplir les conditions suivantes :

Les BSPCE sont incessibles par nature. Il en résulte que les bénéficiaires de BSPCE ne sont pas imposés tant qu’ils ne n’exercent pas leur option et ne vendent pas leurs titres. Ils ne sont pas non plus taxés lors de l’attribution des options d’achat.

Les salariés et dirigeants concernés paient de l’impôt sur le revenu et des prélèvements sociaux seulement lorsqu’ils ont encaissé une plus-value.

La loi prévoit un régime fiscal de faveur ad hoc sur l’imposition de cette plus-value (article 163 G du Code général des impôts – CGI), si les bénéficiaires des BSPCE justifient d’une antériorité d’au moins 3 ans dans la société.

Pour connaître le régime fiscal applicable aux BSPCE, il faut prendre en compte :

Les gains perçus à l’occasion de la revente de BSPCE entrent dans la catégorie des plus-values de cession de valeurs mobilières.

Il existe toutefois une exception par laquelle ces gains constituent un complément de salaire imposable au titre des salaires et traitements. Sans entrer dans le détail, c’est le cas lorsque les conditions prévues par l’article 163 bis G du CGI ne sont plus réunies.

La taxation des BSPCE s’effectue sur la base du montant net de la plus-value.

Pour calculer le gain net, il faut faire la différence entre le prix de cession, éventuellement diminué des frais et taxes acquittés par le bénéficiaire, et le prix d’acquisition.

Comme en dispose l’article 150-0 A du CGI, les gains nets sont taxés à l’impôt sur le revenu et aux prélèvements sociaux, en fonction de la date d’attribution des BSPCE et de l’ancienneté des salariés.

En revanche, le gain net ne profite pas de l’abattement pour durée de détention prévu au D du même article.

Cet abattement s’applique en effet seulement aux cessions d’actions classiques (par exemple, l’abattement de 50 % applicable à la cession d’actions de SAS entre 2 et 8 ans).

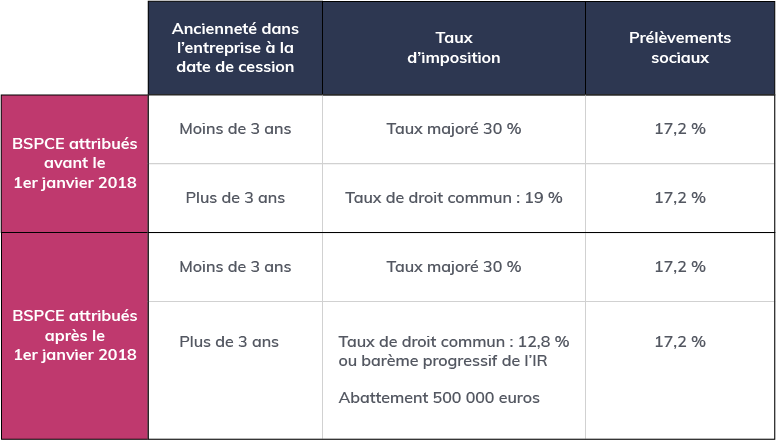

Il existe 4 taux de taxation à l’IR pour les BSPCE. En effet, ce mécanisme existe depuis 1997, sous un régime fiscal spécifique. Ce dernier a été remanié en 2018, suite à l’entrée en vigueur de la flat tax (prélèvement forfaitaire unique ou PFU).

Il convient donc de distinguer deux régimes de taxation, selon si les BSPCE ont été attribués avant ou après le 1er janvier 2018.

L’ancien et le nouveau régime de taxation ont toutefois en commun de prévoir chacun un taux de droit commun et un taux majoré.

Rappelons que l’objectif des BSPCE est d’intéresser les salariés et dirigeants au développement de l’entreprise, par la fidélisation. Pour bénéficier du taux de droit commun, ils doivent donc être restés salariés de la société pendant au moins 3 ans.

La durée d’ancienneté s’apprécie de quantième à quantième, c’est-à-dire du jour d’une année civile au jour de la troisième année civile.

Pour faire simple, si votre entreprise vous a attribué des actions au 1er juillet 2017, vous bénéficiez du taux de droit commun (19 %) de à compter du 1er juillet 2020.

Si la condition d’ancienneté n’est pas remplie, les bénéficiaires des BSPCE se voient appliquer le taux d’imposition majoré (30 %).

Synthèse du taux d’imposition des BSPCE attribués avant le 1er janvier 2018 :

À savoir : les bénéficiaires de BSPCE attribués avant le 1er janvier 2018 ne bénéficient pas de l’abattement de 500 000 euros applicable aux plus-values de cession réalisées par les dirigeants de PME qui partent à la retraite.

La loi de Finances pour 2018 a créé la flat tax, qui s’applique de plein droit aux revenus de capitaux mobiliers et assimilés. D’un pourcentage de 30 %, elle comprend :

Si cela est plus avantageux, il est possible de préférer une imposition de l’ensemble de vos revenus de capitaux mobiliers au barème progressif de l’impôt sur le revenu.

À nouveau, les bénéficiaires des BSPCE doivent justifier d’une ancienneté de 3 ans dans l’entreprise pour bénéficier du taux de droit commun (12.8 %). Sinon, ils seront taxés au taux majoré (30 %).

Synthèse du taux d’imposition des BSPCE attribués depuis le 1er janvier 2018

Quelle que soit la date d’attribution des BSPCE, ceux-ci sont soumis lors de la cession à la taxation des prélèvements sociaux, au taux forfaitaire de 17.2 %. L’abattement de 500 000 euros est aussi concerné.

En fiscalité des BSPCE, il faut distinguer les obligations déclaratives de la société de celles des bénéficiaires. Toutes deux sont prévues par l’article 41 V bis de l’annexe III au CGI.

La société émettrice des BSPCE doit réaliser deux documents :

L’état individuel doit être remis à chaque bénéficiaire de BSPCE au plus tard le 1er mars de l’année suivant l’exercice de l’option. Selon l’annexe du CGI, il comporte :

La société doit également attester que les BSPCE ont été émis et attribués en accord avec les prescriptions de l’article 163 bis G du CGI.

Les informations contenues dans l’état individuel doivent être transmises à l’administration fiscale par le biais de la déclaration annuelle des salaires.

Les bénéficiaires de BSPCE doivent déclarer leur plus-value dans leur déclaration annuelle de revenus, au cours de l’année pendant laquelle ils ont réalisé la cession. Il faut indiquer le montant net de la plus-value.

Si vous émettez des BSPCE, votre table de capitalisation sera amenée à changer très souvent. Pour simplifier sa gestion et celle du registre de mouvements de titres, vous pouvez vous appuyer sur le logiciel Izikap. Il vous propose la tenue et la mise à jour automatique et intuitive de ces documents grâce aux données des ordres de mouvements. Par ailleurs, ils bénéficient d’une sécurité optimale, grâce à un hébergement sur notre blockchain privée.

Les bénéficiaires de BSPCE doivent déclarer aux impôts la plus-value de cession nette lors de l’année où ils vendent les titres. Elle est ensuite imposée aux prélèvements sociaux au taux de 17.2 % et à l’impôt sur le revenu. Le taux d’IR varie en fonction de la date d’attribution des actions (avant ou après 2018) et de l’ancienneté du bénéficiaire dans l’entreprise (plus ou moins de 3 ans). Il peut être de 12.8 %, 19 % ou 30 %.

Les bons de souscription de parts de créateur d’entreprise (BSPCE) consistent en des options sur titres (stock-options) proposées aux salariés et aux dirigeants d’entreprise bénéficiant du régime fiscal des salariés. Ils disposent ainsi d’une option d’achat des actions de la société, à un prix fixé lors de l’attribution des titres et pendant une durée limitée. La revente des titres peut générer une plus-value imposée dans la catégorie des plus-values de cession de valeurs mobilières.

Partager la page :