@Matteo Ianniello, Business Developer

Clôtures retardées, pièces introuvables, écarts entre cap table et comptabilité : la mauvaise gestion des registres sociaux fragilise directement la fonction finance. Pourtant, la dématérialisation structurée des registres peut transformer cette contrainte légale en véritable levier de performance. À condition de maîtriser le cadre juridique, la valeur probante et la cohérence entre juridique et comptabilité.

Pourquoi les registres sont-ils chronophages et générateurs de risques en comptabilité ?

Dans la majorité des entreprises, la gestion comptable et dématérialisation des registres sont encore traitées comme deux sujets distincts :

- d’un côté, la production comptable (écritures, clôtures, annexes)

- de l’autre, les registres juridiques (décisions, mouvements de titres, PV d’AG, etc.)

En réalité, ces deux univers sont intimement liés. Chaque opération juridique structurante génère une ou plusieurs écritures comptables. Lorsque les registres sont mal organisés, incomplets ou difficilement accessibles, la comptabilité devient plus lente, plus risquée et plus coûteuse.

Les frictions typiques : pièces introuvables, versions contradictoires, signatures manquantes

Dans la pratique, les directions financières rencontrent régulièrement :

- Des PV d’AG introuvables au moment de justifier une affectation du résultat

- Des ordres de mouvement non signés ou mal archivés

- Des documents conservés en version PDF sans garantie d’intégrité

- Des divergences entre la cap table “Excel”, le registre des mouvements de titres et les comptes 101/104

Ces frictions ont un impact direct :

- Allongement des délais de clôture

- Multiplication des allers-retours avec le cabinet comptable

- Risque d’erreurs dans les annexes (capital social, nombre d’actions, primes, etc.)

- Difficulté à reconstituer l’historique d’une opération en cas de contrôle

Autrement dit, l’absence de structuration des registres crée une charge invisible mais récurrente pour la fonction finance.

Les risques concrets : audit, contrôle fiscal, due diligence, litiges

Au-delà du temps perdu, le sujet devient critique dans plusieurs cas.

Audit ou intervention du commissaire aux comptes :

Le CAC attend une piste d’audit fiable entre :

1. L’acte juridique (ex : augmentation de capital)

2. Les pièces justificatives (PV, rapports, bulletins, attestations bancaires)

3. L’écriture comptable correspondante

Si la documentation est éparpillée ou incomplète, le risque n’est pas seulement opérationnel : il devient juridique et financier.

Contrôle fiscal

Les documents comptables et pièces justificatives doivent être conservés 10 ans (Code de commerce, art. L123-22). En cas de documents établis ou reçus sous format numérique, ils doivent être conservés sous cette forme (LPF, art. L102 B).

Une organisation approximative peut entraîner :

- Impossibilité de produire certaines pièces

- Remise en cause de la force probante de documents scannés

- Risque de redressement ou de pénalités

Due diligence et levée de fonds

Lors d’une levée ou d’une cession, les investisseurs analysent notamment :

- La régularité des décisions collectives

- La cohérence du capital et des mouvements de titres

- L’historique des opérations

Un registre mal tenu ralentit la transaction et peut fragiliser la valorisation.

Le vrai sujet : sécuriser la piste d’audit entre acte juridique et écriture comptable

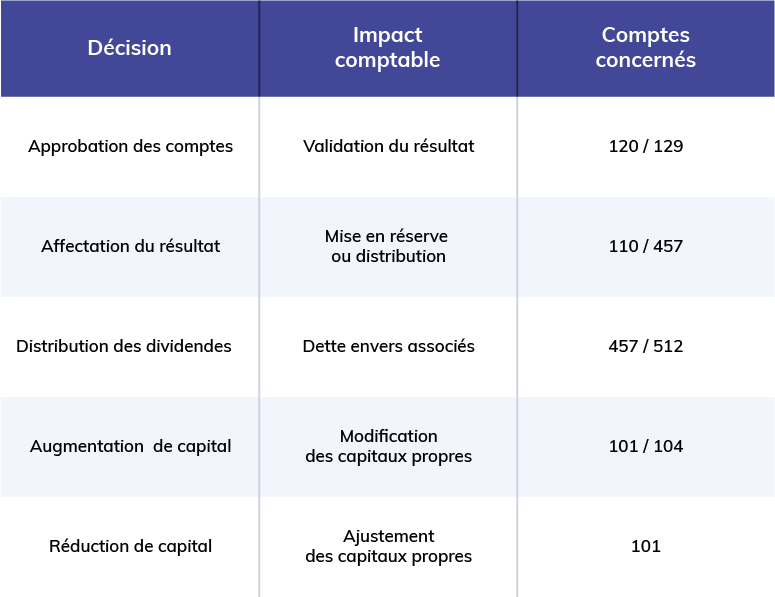

Chaque opération structurante suit une chaîne logique : Décision juridique => Pièces justificatives => Écriture comptable => Information financière

Exemples :

- Approbation des comptes => Affectation du résultat => Écriture 120/110

- Augmentation de capital => Attestation bancaire + PV => Comptes 101/104

- Distribution de dividendes => Décision d’AG => Comptes 457 / 512

Si le registre des décisions ou le registre des mouvements de titres n’est pas rigoureusement tenu et conservé, la chaîne se fragilise.

La dématérialisation ne consiste donc pas seulement à “remplacer le papier par un PDF”. Elle vise à :

- Structurer les actes générateurs d’écritures

- Garantir leur intégrité et leur datation

- Centraliser les pièces justificatives

- Faciliter l’accès contrôlé aux équipes comptables et aux conseils

Autrement dit, elle transforme le registre en outil opérationnel de gestion comptable, et non plus en simple obligation légale.

Quels registres impactent directement la comptabilité ?

Après avoir identifié les risques liés à une mauvaise organisation des registres, il est essentiel de comprendre où se situent concrètement les points d’impact comptable.

Tous les registres n’ont pas le même poids. Certains sont structurants pour la production des comptes, d’autres pour leur justification en cas de contrôle.

On peut distinguer trois catégories à fort enjeu.

1. Les registres générateurs d’écritures comptables

Certains registres ne sont pas de simples outils de traçabilité : ils déclenchent directement des écritures au bilan ou au compte de résultat.

Le registre des décisions collectives

Chaque décision structurante produit une conséquence comptable :

Le registre des décisions constitue donc la source juridique des mouvements enregistrés en comptabilité.

S’il est incomplet, mal signé ou difficilement accessible, la justification des capitaux propres devient fragile.

Le registre des mouvements de titres

Il impacte :

- La répartition du capital

- La cohérence des capitaux propres

- Les informations figurant en annexe

- Les données transmises aux investisseurs

Toute cession, émission ou transmission doit y être consignée.

Un défaut d’actualisation peut entraîner :

- Une incohérence entre capital statutaire et capital comptable

- Des erreurs dans les annexes

- Des difficultés en audit

Pour une direction financière, ce registre est un outil de fiabilisation du haut de bilan.

2. Les registres supports de justification comptable

Les livres comptables (journal, grand livre, inventaire) constituent l’enregistrement des opérations. Mais leur valeur probante dépend de la qualité des pièces qui les fondent.

Les registres juridiques jouent ici un rôle de justification externe des écritures sensibles.

En cas de contrôle, l’administration ou le commissaire aux comptes n’analyse pas uniquement la balance, il vérifie la cohérence entre :

- L’acte juridique

- La pièce justificative

- L’écriture

- L’information financière publiée

Sans structuration documentaire, la piste d’audit se fragmente.

3. Le point critique : la cohérence inter-registres

Le véritable risque ne réside pas dans un registre isolé, mais dans l’écart entre plusieurs sources :

- Registre des décisions

- Registre des mouvements de titres

- Cap table opérationnelle

- Logiciel comptable

- Annexes aux comptes

Lorsque ces éléments ne sont pas synchronisés, on observe :

- Des écarts dans le nombre d’actions

- Des divergences entre capital juridique et capital comptable

- Des erreurs dans les rapports financiers

La gestion comptable moderne ne consiste donc plus uniquement à enregistrer correctement les opérations. Elle suppose une cohérence systémique entre juridique et finance.

Conseil d’Izikap :

La connexion API d’Izikap permet de synchroniser automatiquement les registres, la cap table et les outils comptables afin de supprimer les doubles saisies et réduire les écarts de données. L’enjeu est organisationnel : fiabiliser le haut de bilan et sécuriser la piste d’audit en assurant la cohérence entre juridique et finance.

La dématérialisation des registres est-elle juridiquement sécurisée ?

La dématérialisation des registres ne relève plus d’une tolérance pratique. Elle s’inscrit aujourd’hui dans un cadre juridique structuré, qui encadre à la fois la tenue électronique, la conservation des documents et leur valeur probante.

Pour une direction financière ou juridique, l’enjeu est double :

1. Respecter les obligations légales

2. Garantir que les documents produits puissent être opposables en cas de contrôle ou de contentieux

La tenue électronique des registres : un cadre désormais clarifié

Le Code de commerce autorise la tenue des livres comptables sous forme électronique, à condition qu’ils soient identifiés et datés dès leur établissement et qu’ils présentent des garanties d’intégrité.

La réforme issue du décret du 31 octobre 2019 a étendu cette logique aux registres et procès-verbaux des sociétés. Concrètement, cela signifie que :

- Les registres de décisions peuvent être tenus sous format électronique

- Les registres de mouvements de titres peuvent être dématérialisés

- Les procès-verbaux peuvent être établis et conservés numériquement

À une condition essentielle : le système doit garantir l’inaltérabilité, la traçabilité et la sécurisation des données. La simple conservation de fichiers PDF dans un dossier partagé ne suffit donc pas.

Valeur probante : original, copie et “copie fiable”

Depuis la réforme du droit de la preuve, une copie numérique peut avoir la même force probante que l’original, à condition d’être qualifiée de copie fiable (Code civil, art. 1379).

La fiabilité s’apprécie notamment au regard :

- Des conditions de numérisation

- Des procédés garantissant l’intégrité du document

- Des mécanismes d’horodatage et de traçabilité

En pratique, cela signifie que :

- Scanner un document sans procédure formalisée ne suffit pas

- L’entreprise doit être en mesure de démontrer l’absence d’altération

- La chaîne de conservation doit être sécurisée

Pour la gestion comptable, la valeur probante des décisions et pièces justificatives est déterminante : une écriture peut être techniquement correcte, mais juridiquement fragile si son fondement documentaire est contestable.

Stockage cloud ou conservation sécurisée : une distinction essentielle

Toutes les solutions numériques ne présentent pas le même niveau de sécurisation juridique.

Un simple espace de stockage en ligne permet de déposer et partager des documents, mais il ne garantit pas nécessairement :

- L’inaltérabilité du contenu dans le temps

- La traçabilité des modifications

- La preuve certaine de la date d’établissement

- L’intégrité opposable en cas de litige

Or, en matière de registres sociaux et de pièces justificatives comptables, l’enjeu dépasse la simple conservation documentaire. Il s’agit de pouvoir démontrer, plusieurs années après leur émission, que :

1. Le document existait à une date donnée

2. Il n’a pas été modifié depuis

3. Il a été conservé dans des conditions sécurisées

La dématérialisation impose donc de distinguer :

- Le stockage, qui relève d’une logique d’accès et de partage

- La conservation sécurisée, qui relève d’une logique de preuve

Conseil d’Izikap :

Izikap intègre un mécanisme d’ancrage blockchain permettant de certifier l’existence d’un document à une date donnée et de détecter toute modification ultérieure. Ce dispositif renforce l’intégrité et la traçabilité des registres dématérialisés, contribuant ainsi à la sécurisation de leur valeur probante sans se substituer à un système d’archivage réglementé.

Comment réussir la dématérialisation des registres sans créer de nouveaux risques ?

La dématérialisation des registres ne se résume pas à un changement d’outil. Elle constitue un projet transverse impliquant la direction financière, la direction juridique, les services corporate et, souvent, le cabinet comptable.

Pour produire des gains réels, sans fragiliser la conformité, une méthode structurée est indispensable.

1. Cartographier les registres et leurs usages

Identifier précisément :

- Quels registres sont tenus (décisions, mouvements de titres, livres comptables, etc.) ?

- Où ils sont conservés (papier, serveur interne, cloud partagé) ?

- Qui en est responsable ?

- Qui les utilise (DAF, juridique, cabinet, investisseurs) ?

Cette cartographie permet de repérer :

- Les doublons

- Les zones de rupture documentaire

- Les risques d’incohérence entre sources

Sans vision globale, la dématérialisation risque de reproduire les désorganisations existantes.

L’apport d’Izikap :

La structuration par société et par type de registre (décisions, mouvements de titres) permet de centraliser l’information dans un environnement unique, évitant la dispersion entre dossiers partagés, emails et fichiers locaux.

2. Formaliser des règles internes claires

La sécurisation repose sur des procédures documentées :

- Règles de nommage des documents

- Processus de validation et de signature

- Gestion des versions

- Droits d’accès et traçabilité des consultations

- Modalités de conservation et d’archivage

La valeur probante d’un document numérique dépend autant du système technique que de la discipline organisationnelle.

L’apport d’Izikap :

La génération des registres, l’intégration de la signature électronique et la gestion fine des droits d’accès permettent d’encadrer les flux documentaires et de limiter les manipulations informelles de documents sensibles.

3. Sécuriser la preuve et la traçabilité

Un dispositif adapté doit permettre :

- L’horodatage des documents

- La conservation dans un environnement sécurisé

- La traçabilité des actions réalisées

- La possibilité de démontrer l’intégrité d’un document dans le temps

Il ne s’agit pas seulement de stocker, mais de pouvoir prouver.

La direction financière doit s’assurer que la solution retenue permet de consolider la piste d’audit, et non de la fragmenter

L’apport d’Izikap :

Les documents générés sont horodatés, conservés dans un coffre-fort numérique intégré et peuvent faire l’objet d’un ancrage blockchain, renforçant l’intégrité et la traçabilité des registres sans complexifier les processus internes.

4. Assurer la cohérence entre juridique et finance

La réussite du projet repose sur la continuité entre :

- L’acte juridique

- La pièce justificative

- L’enregistrement comptable

- L’information financière produite

Cela suppose une circulation fluide des documents et une synchronisation des données capitalistiques.

L’apport d’Izikap :

La tenue centralisée des décisions et des mouvements de titres, combinée à la possibilité de connexion API, facilite la synchronisation des données avec les outils métier et réduit les risques d’écart entre registre, cap table et comptabilité.

5. Formaliser une gouvernance pérenne

La dématérialisation ne doit pas dépendre d’une personne clé.

Il est recommandé de :

- Désigner un responsable de la tenue des registres

- Mettre à jour régulièrement les accès

- Intégrer la gestion des registres dans les processus de clôture

- Prévoir un audit interne périodique de conformité documentaire

L’apport d’Izikap :

La gestion des rôles (administrateurs, tiers gestionnaires, etc.) et la centralisation documentaire permettent d’inscrire la tenue des registres dans une organisation pérenne, indépendante des fichiers personnels ou des pratiques informelles.

RGPD et confidentialité : comment sécuriser les données des registres ?

La dématérialisation des registres implique le traitement de données personnelles : identité des associés, répartition du capital, informations sur les dirigeants ou données de signature. Ces éléments sont soumis au RGPD et doivent être protégés en conséquence.

1. Limiter et sécuriser les accès

Les registres ne doivent pas circuler par email ou via des dossiers partagés non contrôlés. Une gestion fine des droits, une traçabilité des consultations et un encadrement des exports sont indispensables.

2. Organiser les durées de conservation

Si les documents comptables sont conservés 10 ans, l’accès aux données personnelles doit être proportionné et organisé selon leur cycle de vie (utilisation active, archivage, suppression lorsque possible).

3. Sécuriser l’hébergement

La protection technique et la localisation des données sont déterminantes, en particulier pour des informations capitalistiques sensibles.

La dématérialisation des registres doit donc intégrer, dès sa conception, une gouvernance des données alignée avec les exigences du RGPD.

Izikap, une solution conforme aux exigences de sécurité du RGPD et souveraine

Izikap est une solution conforme aux exigences de sécurité des données prévues par le RGPD, intégrant notamment une gestion fine des habilitations, un contrôle des accès et une traçabilité des actions réalisées sur les registres. Les données étant hébergées en France, Izikap garantit un haut niveau de protection et de souveraineté des informations capitalistiques et juridiques sensibles.

Conclusion : transformer la dématérialisation en levier financier

La dématérialisation des registres n’est plus un simple enjeu administratif : elle conditionne la conformité, la valeur probante des décisions et la fiabilité des écritures comptables. Bien structurée, elle accélère les clôtures, sécurise le haut de bilan et renforce la préparation aux audits.

En centralisant les registres, en intégrant la signature électronique et en sécurisant la conservation des documents, Izikap contribue à assurer la cohérence entre juridique et finance. La gestion des registres devient ainsi un véritable outil de pilotage, au service d’une fonction finance plus performante et juridiquement maîtrisée.

Découvrez Izikap Demandez une démo

FAQ :

La dématérialisation des registres est-elle obligatoire ?

Non, elle n’est pas obligatoire. Les registres peuvent encore être tenus sur support papier. En revanche, la réglementation autorise désormais leur tenue électronique, sous réserve de garantir l’intégrité, la traçabilité et la conservation des documents.

Peut-on numériser d’anciens registres papier et détruire les originaux ?

La numérisation est possible, mais la destruction des originaux suppose de respecter les conditions de la “copie fiable”. Sans procédure formalisée garantissant l’intégrité et la fidélité de la copie, la conservation du support papier reste recommandée. Izikap propose un service de reprise de l’existant.

La dématérialisation simplifie-t-elle une levée de fonds ?

Oui, indirectement. Des registres structurés et accessibles facilitent la due diligence juridique et financière. La capacité à produire rapidement les décisions collectives, l’historique des mouvements de titres et les justificatifs associés accélère les audits investisseurs et renforce la crédibilité de l’entreprise.

Quels sont les risques en cas de registre mal tenu ?

Un registre irrégulier peut entraîner :

- Des difficultés en cas d’audit ou de contrôle fiscal

- Une remise en cause de certaines décisions collectives

- Des retards dans des opérations stratégiques (cession, levée, restructuration)

- Des litiges entre associés

Au-delà de la sanction juridique, le principal risque est la fragilisation de la piste d’audit comptable.

La dématérialisation des registres remplace-t-elle le logiciel comptable ?

Non. Les registres juridiques et le logiciel comptable ont des fonctions distinctes mais complémentaires. La dématérialisation permet de sécuriser les actes générateurs d’écritures, mais elle ne se substitue pas à la tenue comptable elle-même.

Découvrez la foire aux questions